体系介绍

杭州利来老牌国际官网app,利来老牌国际最老牌的网站,利来老牌手机国际锚具有限公司

|w66旗舰厅2024年第四季度养老金融产品市场数据

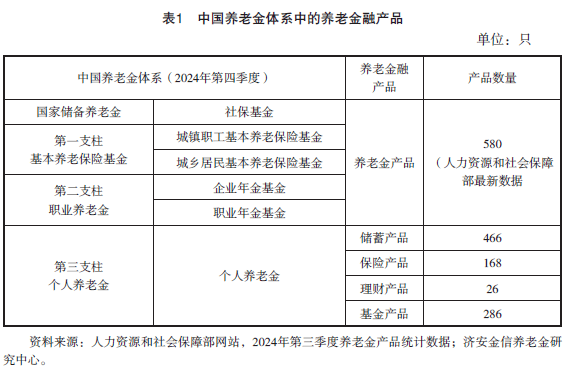

根据国家社会保险公共服务平台公开数据,截至2024年12月31日,共发行个人养老金产品946只★★★,其中储蓄产品466只★★★,保险产品168只,理财产品26只★★,基金产品286只。

管理学博士★,金融学博士后,中国人民大学金融信息中心副主任 ,济安金信养老金研究中心主任。

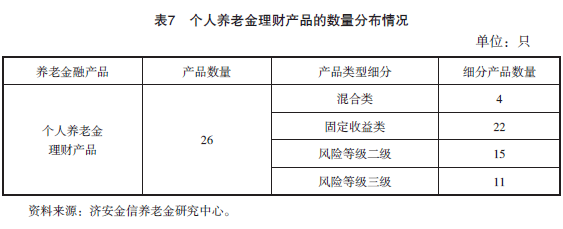

此外★, 目前的26只个人养老金理财产品中★,混合类理财产品有4只w66旗舰厅, 固定收益类理财产品有22只。绝大多数产品为固定收益类产品(见表7)★★。

监管部门认为自建估值模型违反资管新规关于净值化管理的有关要求,涉嫌不公平对待投资者;自建估值模型可能导致估值结果违背公允价值原则,侵害投资者权益;在市场波动中★★,自建估值模型可能隐匿风险,不利于市场的稳定和健康发展。

个人养老金制度在全国范围内推广后,指数基金产品被纳入个人养老金产品范围。在我国养老金体系中,养老金融产品包括面向机构销售的养老金产品(社保基金,第一、第二支柱),面向个人销售的第三支柱个人养老金产品(含储蓄产品、理财产品、保险产品和基金产品)★★★。截至2024年第四季度,各类养老金融产品的数量情况如表1所示。

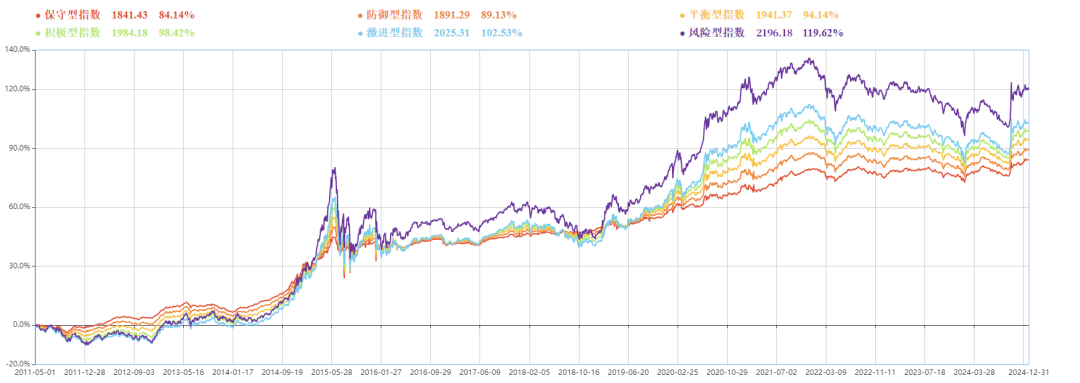

中国企业年金指数作为我国养老金投资的业绩基准指数,自2011年5月1日开始运作以来★★★,截至2024年12月31日,中国企业年金指数已运行164个月★★,企业年金指数业绩超越沪深300指数,6个风格指数(分别对应0、7.5%★★★、15%、22.5%、30%、40% 6个权益仓位上限)的几何年化收益率为4.57%~5★.93%,匹配我国养老金的长期收益预期。

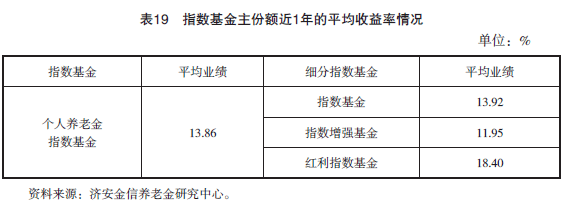

指数基金Y份额刚运行不久,业绩情况可以参考其主份额过去1年的业绩情况★★★。本文梳理了上述85只指数基金主份额2024年度的收益率情况,有60多只产品有近1年的业绩数据★★★。截至2024年底,指数基金近1年的平均收益率情况如 表19所示。

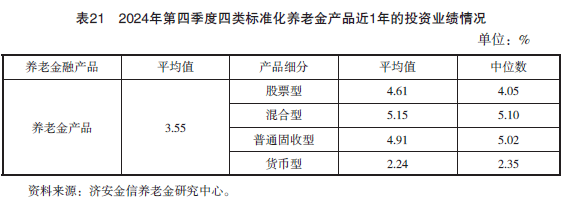

截至2024年第四季度,全市场养老金产品近1年的简单平均收益率为3.55%(见表21),其中★★,股票型养老金产品的平均收益率为4★★.61%,混合型养老金产品的平均收益率为5.15%★★★,普通固收型养老金产品的平均收益率为4.91%★★,货币型养老金产品的平均收益率为2.24%★。

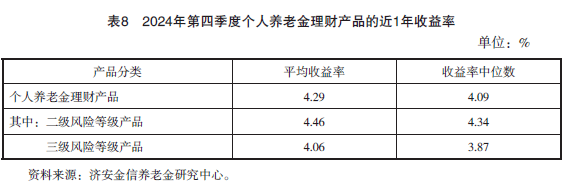

上述23只运作满1年的个人养老金理财产品的平均收益率为4.29%,中位数为4★.09%,最大值为7.50%,最小值为1.05%。具体情况如表8所示。

2024年10月18日★★★,工商银行、农业银行、中国银行★★、建设银行★★★、交通银行、中国邮政储蓄银行均已更新存款挂牌利率★。其中,活期存款利率下调5个基点至0.1%;定期3个月期、6个月期、1年期★★、2年期、3年期和5年期存款利率均下调25个基点,分别为0.80%、1★★.00%、1★.10%★、1.20%★★、1.50%和1.55%;7天期通知存款利率也同步下调25个基点至0.45%★★★。这是继2024年7月后六大行再度下调存款利率★★,也是自2022年9月以来大行第六次主动下调存款利率★。按照以往存款降息的路径,国有大行率先降息后,中小银行梯次跟进★。

2024年12月★,金融监管部门已下发通知要求理财公司不得违规通过收盘价★★、平滑估值及自建估值模型等方式熨平产品净值波动。已自建估值模型的理财公司被要求整改,将产品产生的正偏离返还原产品原客户,不得用于新渠道新产品新份额的夸大宣传和打榜★★;理财公司被要求在1个月内反馈整改报告★,包括整改计划、措施等,并需按月反馈进度。

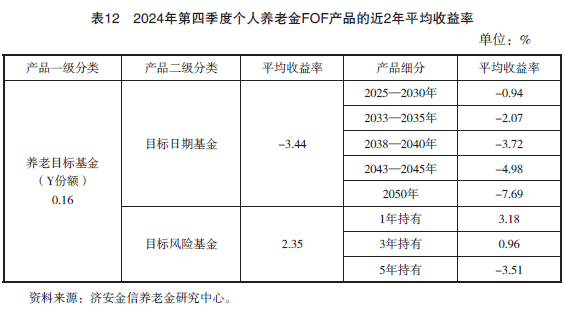

截至2024年12月31日★,运作满2年的FOF产品数量为132只,这132只FOF产品近2年的投资收益情况:58只产品负收益, 74只产品正收益★★★。上述运作满2年的FOF产品的平均收益率为0.16%,中位数为1.01%★★,最高收益率为8★.69%★★★,最低收益率为-15★★.99%★★。具体如表12所示。

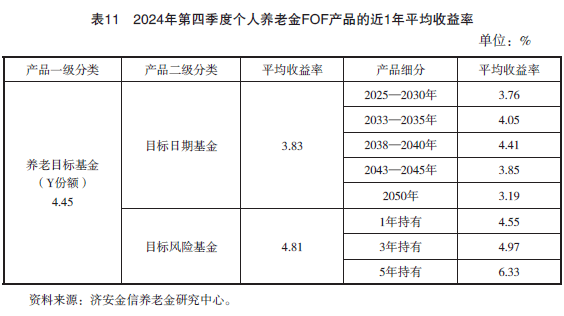

截至2024年12月31日,运作满1年的FOF产品数量为178只,这178只FOF产品近1年的投资收益情况:10只产品负收益, 168只产品正收益。上述运作满1年的FOF产品的平均收益率为4.45%,中位数为4.68%,最高收益率为13.28%,最低收益率为-9.674%★★。具体如表11所示★★★。

个人养老金制度于2022年11月25日正式启动★★,在北京、上海★★★、广州等36个城市(地区)先行先试,至今已有两年多时间。据人力资源和社会保障部数据★★,截至2024年11月底,我国个人养老金开户人数已经达到7279万人,缴存资金规模超过470亿元★★。

24只专属商业养老保险产品由13家保险公司发行,其中4家养老保险公司发行了7只专属商业养老保险产品,9家寿险公司发行了17只专属商业养老保险产品。

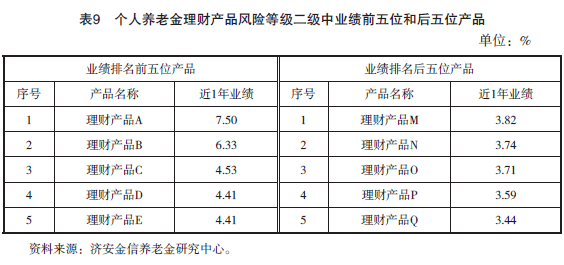

在运作满1年的23只产品中,风险等级二级的产品数为13只,风险等级三级的产品数为10只。风险等级二级的13只产品中,业绩排名前五位和后五位的产品业绩情况如表9所示★★。

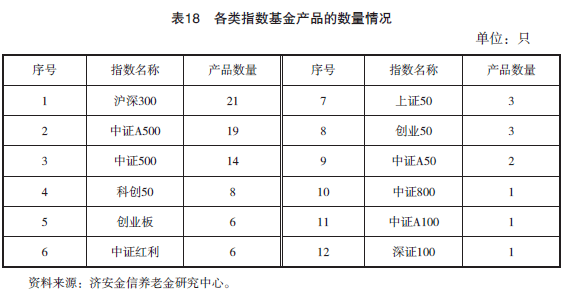

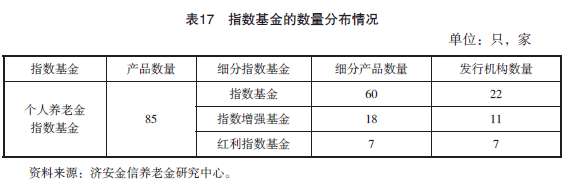

从跟踪的指数看,有沪深300、中证A500★★★、中证500★★★、创业板、创业50★★★、科创50、中证红利、上证50、中证800、中证A100★★、中证A50★★、深证100。其中跟踪指数较多是沪深300★★、中证A500、中证500、创业板、中证红利指数等。跟踪各指数的指数基金产品数量如表18所示。

考虑到同一类型产品的业绩具有可比性,2033—2035年、2038—2040年目标日期产品, 1年持有和3年持有的目标风险产品数量较多,本文列出上述四组产品业绩排名的前五位和后五位情况(见表13至表16)。

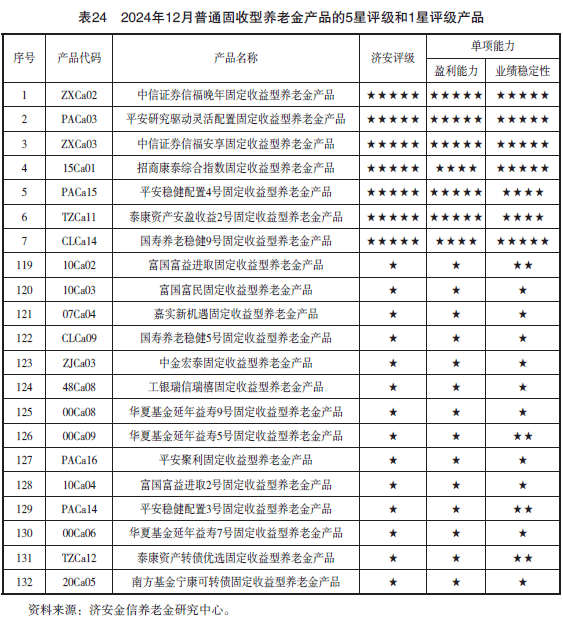

在济安金信2024年12月的普通固收型养老金产品(3年期)公开评级中★★,获得5星评级(前10%)和1星评级(后10%)的产品名单如表24所示★★★。

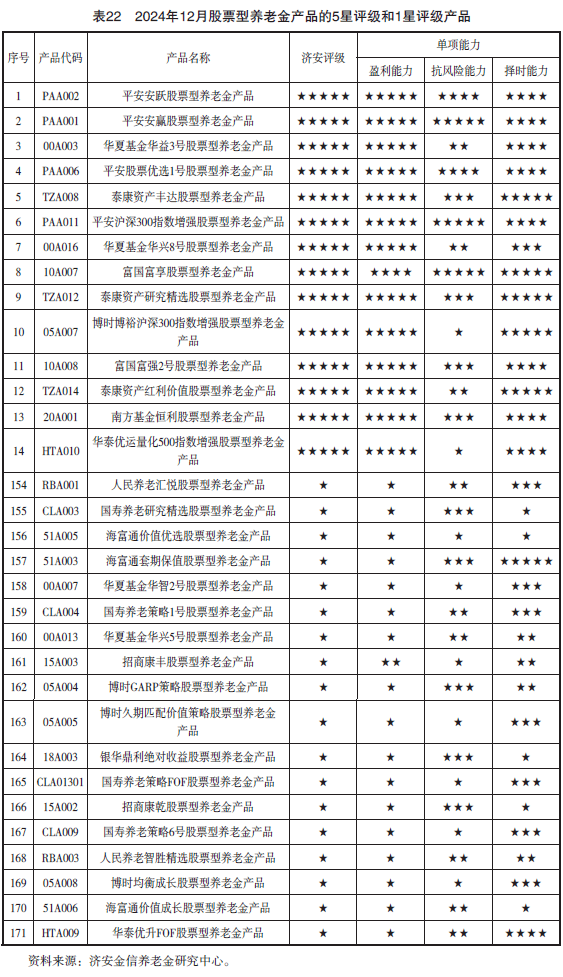

在济安金信2024年12月的股票型养老金产品(3年期)公开评级中★★★,获得5星评级(前10%)和1星评级(后10%)的产品名单如表22所示。

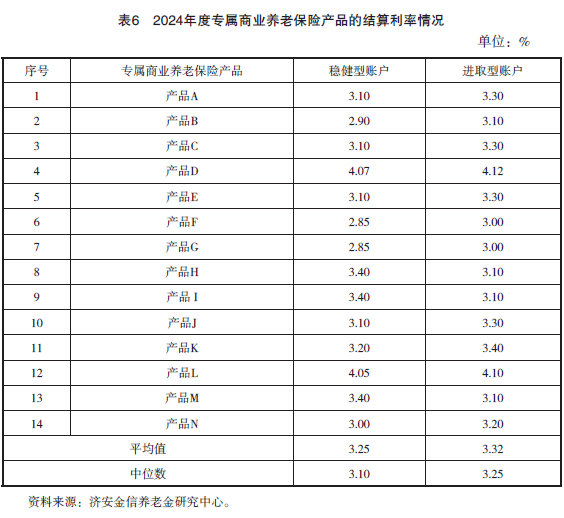

截至2025年1月14日,在已披露结算利率的专属商业养老保险产品中★★,剔除已停售的专属商业养老保险产品,将2只专属产品的A★★★、B款视为稳健型账户和进取型账户。14只专属商业养老保险产品2024年度的结算利率:稳健型账户的平均结算利率为3.25%★★★,中位数为3.10%;进取型账户的平均结算利率为3★★.32%★★★,中位数为3★.25%。在利率持续下行的环境下,2024年度的稳健型和进取型账户结算利率的平均值和中位数都低于2023年度结算利率。2024年度各产品结算利率具体如表6所示。

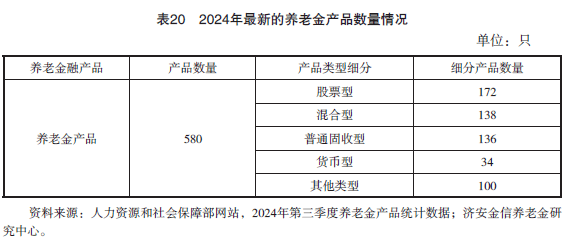

人力资源和社会保障部官网显示,最新养老金产品公开统计数据的时间为2024年第三季度,养老金产品的规模超过2.38万亿元★★,占企业年金基金和职业年金基金总规模的比重为40%左右,养老金产品已经成为企业年金和职业年金投资中有效的投资工具★★。运作中的养老金产品数量为580只,实际运作的股票型、混合型★★、普通固收型和货币型四类标准化养老金产品的数量为480只,占全部养老金产品数量的比重为82.8%(见表20)。

截至2024年12月31日★,有23家银行发行了466只储蓄产品,发行银行增加1家股份制银行,产品数量比上一季度增加1只。其中6家国有银行发行了151只储蓄产品,12家股份制银行发行了272只储蓄产品,5家城商银行发行了43只储蓄产品(见表2)。2023年★, 我国20家系统重要性银行都是个人养老金储蓄产品的发行银行,共发行了248只个人养老金储蓄产品。

2024年10月31日,民政部等部门印发《关于进一步促进养老服务消费 提升老年人生活品质的若干措施》★★★,提出一系列推动养老服务发展的政策。提出加快建立长期护理保险制度,支持理财公司和信托公司推出养老理财产品,满足不同老年群体的需求★。政策目标是通过多维度措施促进养老服务消费,提升老年人生活品质,推动社会养老体系高质量发展。

2024年11月14日,国家金融监督管理总局发布《关于进一步提升金融服务适老化水平的指导意见》★,指导意见提出六大具体任务,旨在提升金融服务质量★,改善老年人金融生活。增加适老化金融产品和服务供应,强化金融消费者权益保护,开展金融教育以增强老年人风险防范意识★★★。

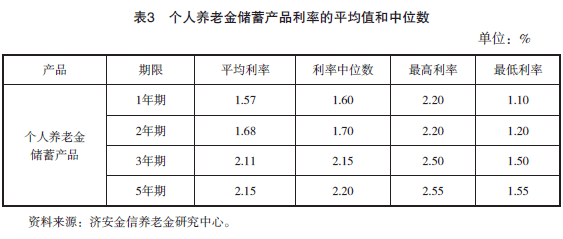

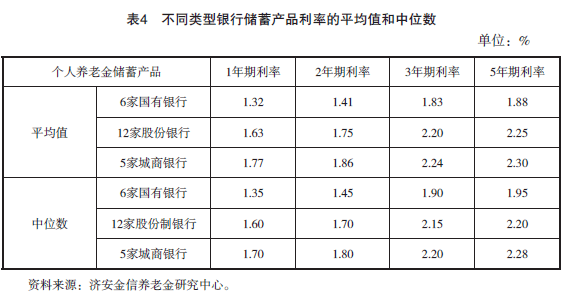

2025年1月初,济安金信养老金研究中心调研了23家银行发行个人养老金储蓄产品的存款利率情况,不同期限储蓄产品利率的平均值和中位数等如表3所示★★★。

截至2024年12月31日,6家理财公司发行26只个人养老金理财产品,产品数量与上一季度持平。个人养老金理财产品的风险等级分为五级,上述26只理财产品中,风险等级为二级(中低)的有15只★★,风险等级为三级(中)的有11 只★★★,整体上个人养老金理财产品的风险等级为中低风险。

在资管新规实施后,银行理财产品逐渐实现产品净值化管理。市场波动对银行理财产品的净值产生了较大影响,引发了银行理财产品的多次赎回潮★。部分银行理财公司通过自建估值模型调节参数使估值更为平滑,降低市场波动对理财产品净值的影响。

2024年10月23日,国家金融监督管理总局发布《关于大力发展商业保险年 金有关事项的通知》,通知明确商业保险年金概念★★,提出推动业务发展★★★、加强监管的相关举措:要求保险公司优化个人养老金产品供给★★★,提升产品的多样性和投保便利度,支持创设兼具养老风险保障和财富管理功能、适合广泛人群购买的新型产品★★★,优化资产配置,服务新质生产力发展;加强监管制度体系建设,切实维护保险消费者合法权益。

个人养老金税收优惠政策的实施范围从先行城市(地区)同步扩大到全国。在现有理财产品、储蓄存款、商业养老保险★、公募基金等金融产品的基础上,将国债纳入个人养老金产品范围。将特定养老储蓄、指数基金纳入个人养老金产品目录,推动更多养老理财产品纳入个人养老金产品范围。

90只年金保险产品由24家保险公司发行,年金产品可以细分为传统型、分红型和万能型。数据统计显示,有54只传统型年金保险产品★★★,22只分红型年金保险产和14只万能型年金保险产品。

2024年12月13日,人民银行等9部门联合印发《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》。该意见界定养老金融内涵和外延★,明确2028年和2035年养老金融发展的阶段性目标, 强调要大力发展养老保险一、二、三支柱★,进一步推进商业保险年金产品创新★★,加强养老金融产 品设计和投资管理★★★,提升金融服务适老化水平,加强老年人金融知识宣传教 育和消费权益保护★,加大对涉老非法金融活动的防范打击力度。

23家个人养老金储蓄产品的发行银行中,有6家国有银行、12家股份制银行★★、5家城商银行★★, 上述三类银行不同期限利率的平均值和中位数情况如表4所示。

自2024年12月15日起,个人养老金基金产品增加了85只指数基金,包括60只指数基金、18只指数增强基金和7只红利指数基金★。这85只指数基金由30家基金管理机构发行(见表17)。

从销售渠道看,除传统的销售渠道外★,还有互联网销售渠道。数据分析显示★★★,个人养老金保险产品中有6家保险公司的14款产品通过互联网渠道进行销售。

虽然《关于全面实施个人养老金制度的通知》明确将国债纳入个人养老金产品投资范围,但目前个人养老金产品目录中暂无国债产品。据公开市场数据★★,1年期和10年期国债收益率近3个月处于下行阶段,波动较大★★。2024年10月初★,1年期国债收益率为1★★★.40%左右, 12月20—26日跌破1★★.0%,最低为0.8297%,12月底最后三天回到1★.0%以上★;2024年12月31日,银行间1年期国债收益率为1★★★.0895%。2024年10月初,10年期国债收益率在2.15%以上,此后,10年期国债收益率逐渐走低w66旗舰厅,2024年12月31日,10年期国债收益率为1.6774%★★★,跌破1.7%。

54只两全保险产品由16家保险公司发行,两全保险产品可以细分为传统型★、分红型和万能型,数据统计显示,有46只传统型两全保险产品,7只分红型两全保险产和1只万能型两全保险产品。

在济安金信2024年12月的混合型养老金产品(3年期)公开评级中,获得5星评级(前10%)和1星评级(后10%)的产品名单如表23所示。

截至2024年12月31日★★,6个中国企业年金风格指数成立以来的累计收益率★★★、几何年化收益率情况如表25所示。

2024年12月12日,人力资源和社会保障部等五部委联合发布《关于全面实施个人养老金制度的通知》,自2024年12月15日起★★★,在全国范围内全面实施个人养老金制度★★★。在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

截至2024年12月31日,人力资源和社会保障社部国家社会保险公共服务平台上共有个人养老金保险产品168只,产品数量比上一季度增加53只。其中专属养老保险产品24只★,年金保险产品90只,两全保险产品54只(见表5)★★★。

2024年12月12日,人力资源和社会保障部等五部委联合发布《关于全面实施个人养老金制度的通知》,自2024年12月15日起★★,在全国范围内全面实施个人养老金制度。在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

个人养老金理财产品在2023年2月开始投资运作,截至2024年第四季度★★,在26只运作的理财产品中,有23只理财产品的投资运作时间满1年,本文仅统计运作满1年的23只个人养老金理财产品的业绩情况,收益率计算区间为2024年1月1日至2024年12月31日的实际收益率。

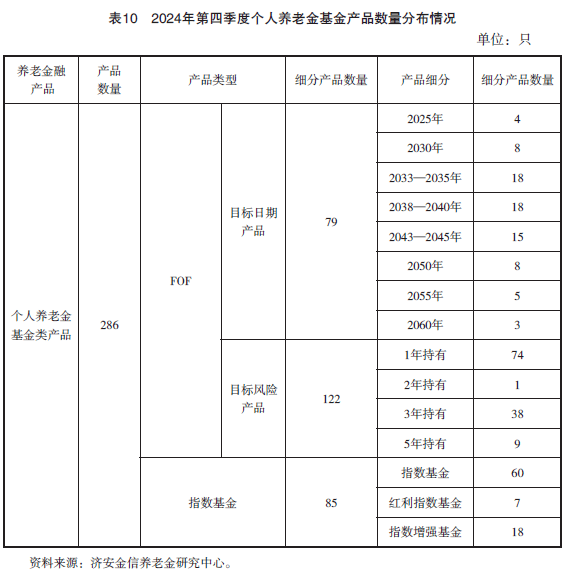

个人养老金基金产品分为基金中的基金(FOF)(含养老目标日期基金、养老目标风险基金)和指数基金。截至2024年第四季度,已发行286只个人养老金基金产品★,产品数量比上一季度增加88只。其中★★★,FOF基金中有79只养老目标日期基金产品,以2035年和2040年的产品居多;有122只养老目标风险基金产品,1年期持有和3年期持有的产品居多。自12月15日起,个人养老金制度在全国范围内全面实施,个人养老金基金产品增加了85只指数基金,包括60只指数基金、18只指数增强基金和7只红利指数基金(见表10)。

Copyright © 2023 杭州利来老牌国际官网app,利来老牌国际最老牌的网站,利来老牌手机国际锚具有限公司 All Rights Reserved.